住宅ローンの返済額の目安は月々いくら?

住宅ローンの月々の返済額は、いくらがいいのでしょうか?

このページでは、家計に無理のない、住宅ローンの返済額の目安や決め方を解説します。

ここでは、ベースとなる考え方やデータをご案内します。

まず、住宅ローンの組み方を確認しておきましょう。

住宅ローンとは、その名の通り住宅を購入するために利用する借り入れを指します。その特徴をまとめると、次のようになります。

住宅ローンの特徴

- 住宅の購入以外の用途では利用できない。

- 他のローンの返済中に、住宅ローンに変更できない。

- 頭金を入れることで、月々の返済額を下げられる。

- 金融機関によって、審査の基準は異なる。

上のうち、借りたお金の使途と、借りるための条件について、補足説明します。

ローンで借りたお金の使用目的

借りたお金の使途は、次のいずれかに当てはまらなければなりません。

借りたお金の使途

- 自分が住むための住宅の購入、建築のための資金

- 自分が住むための住宅の増改築資金

- 住宅ローンの借換え資金

- 住宅購入のための諸費用(一部の金融機関)

借りるための条件

金融機関で、おおむね共通するところを、下表にまとめました。

| 年齢 |

|

|---|---|

| 勤務先・雇用状態など |

|

| 年収 |

|

| 債務保証 |

|

| 団体信用生命保険 | 原則として、加入が必要。ただし、一部、任意加入の金融機関がある。 |

| 融資期間 | 最長35年以内で、かつ完済時の年齢が80歳以下になるように、期間が設定される。 |

| 返済方法 | 元利均等返済、元金均等返済、ボーナス払い併用などがある。金融機関によって異なる。 |

年収からみる借入可能額とは?

住宅ローンの仕組みを踏まえて、借入額を決めるときの考え方をご説明します。

返済額が年収の25%~35%なら、金融機関は貸してくれるのですよね。

ということは、返済額が年収の25%~35%というのが、判断基準なのですか?

金融機関の基準よりもっと低くしたほうが安全、とアドバイスする家計の専門家は多いです。

たとえば、以下のような考え方があります。

あくまでも一般論ですが、次のような考え方を目にすることが多いです。

【考え方➀】住宅ローンの借入額は年収の5倍まで

誰が言い出したかはわかりませんが、昔からある定説です。

例として、フラット35で年収の5倍を借りたときの、返済額のシミュレーションをご覧ください。

金利は、年利1.5%で計算しました(2020年5月現在の最瀕金利1.3%)。

| 年収 | 借入額 | 年間返済額 (年収内の割合) |

|---|---|---|

| 300万円 | 1500万円 | 55万円 (18.3%) |

| 500万円 | 2500万円 | 92万円 (18.4%) |

| 700万円 | 3500万円 | 129万円 (18.4%) |

| 900万円 | 4500万円 | 165万円 (18.3%) |

金利を1.5%としたときの返済額は、いずれのパターンでも年収の18.3〜18.4%です。

金融機関が貸し付ける条件(年収の25%~35%)より、やや低いです。

「借入額は年収の5倍まで」というのは、現在でも通用する堅実な目安と言えそうです。

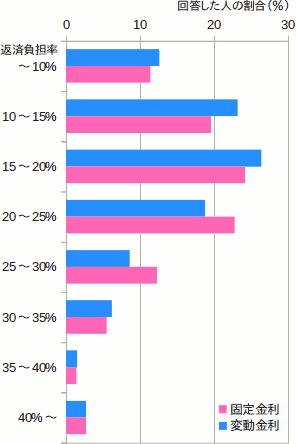

【考え方➁】世間相場では、もっとも多いのは収入の15%〜20%

実際のところ、他の人たちの返済負担率(収入に対する返済額の比率)はどのくらいなのか、統計データで調べたところ、下図のグラフのとおりでした(住宅金融支援機構「民間住宅ローンの実態調査」2018年度第2回)。

参考サイト

月々の返済額に見合う年収はどのくらい?

収入に対する返済額の適切な割合を15〜20%までとしたときの、月々の返済額に見合う年収を算出しました。

ボーナス払い併用をしない想定での金額です。

| 返済額 | 年収 |

|---|---|

| 月々5万円 | 300〜400万円 |

| 月々6万円 | 360〜480万円 |

| 月々7万円 | 420〜560万円 |

| 月々8万円 | 480〜640万円 |

| 月々9万円 | 540〜720万円 |

| 月々10万円 | 600〜800万円 |

| 月々15万円 | 900〜1200万円 |

実際に借りられる金額は、頭金を入れるかや返済期間によって異なります。個別のシミュレーションをおこなう必要があります。

多くの金融機関がウェブサイトでシミュレーション機能を提供しています。以下は、ほんの一例です。

まとめ

住宅ローンの支払いは何十年と続きます。そして、一度住宅ローンを組んだらそう、契約内容を変えるのは簡単ではありません。

そのため、契約前にしっかりと返済計画を立てておくことが大切です。

とは言え、遠い将来のことまでを、正確に想定するのは難しいです。想定外のケースに陥るかもしれません。

万が一そうなったときに、どんな方法があるかも、あらかじめ知っておきたいです。以下の記事を参考になさってください。

返済に困ったときは・・・

関連ページ

- 住宅ローン新規借り入れ金利比較ランキング

- 住宅ローン借り換え金利比較ランキング

- 住宅ローンの借り入れ、借り換え、確定申告での必要書類

- 住宅ローンの返済(借入)期間の決め方・考え方

- 住宅ローンの返済額の目安は月々いくら?

- 住宅ローンの借り換え 審査の注意点

- 住宅ローン借り換えの手順、手数料

- 同じ銀行で借り換えるための交渉法と注意点

- 住宅ローンを組む年齢の目安

- フラット35とは?その審査、金利、メリット

- フラット35への借り換え

- 繰り上げ返済の仕組みと手続き、する?しない?

- 土地・建物売却での不動産業者の選び方

- 不動産売却一括査定サイトからの業者の選び方

- 不動産売却〜売却手続の流れ、税金、費用、必要書類

- 土地売却の査定・価格・費用・税金・必要書類などの基本と注意点

- 住宅ローンとは?審査・金利・返済・保証・商品を解説