住宅ローンの返済(借入)期間の決め方・考え方

住宅ローンの返済(借入)期間の決め方や考え方を解説

このページでは、返済(借入)期間の決め方、考え方について、以下のように解説します。

借入期間は最長で何年?年齢は?

借入期間の設定は、完済までの年数と完済のときの年齢の2つの影響を受けます。

| 完済までの年数 | フラット35や財形融資の最長借入期間は35年です。 民間ローンも35年のものが多いようです。 |

|---|---|

| 完済時の年齢 | フラット35や財形融資は80歳までとしています。 民間ローンは、これより短いものが多かったのですが、最近は80歳が主流です。 |

返済(借入)期間の世間相場は何年?

世間の人たちが、どのように借りてどのくらいで返済しているのか、調べました。

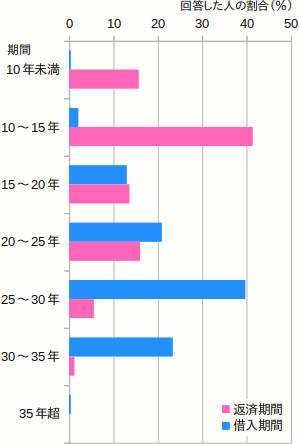

下の図は、借入期間(借りるときに設定する期間)と返済期間(実際に返済にかけた期間)の全国平均のグラフです(住宅金融支援機構「民間住宅ローンの貸出動向調査」2019年度)。

青い棒が、借入期間(借りるときに設定する期間)です。25〜30年が最多で、30〜35年がそれに続きます。

借入期間の平均は、26.7年です。

一方、返済期間(実際に返済にかけた期間)は、10〜15年で飛び抜けて多いです。10年未満というのも意外に多いです。

返済期間の返金は15.7年です。

みなさん、返済を早めるための工夫をされているようです。

その代表が「繰り上げ返済」です。下で説明しています。

返済にかける期間の決め方は?シミュレーション解説

借入期間が長いとき、短いときの、それぞのメリット・デメリットを整理しました。

借入期間が長いとき

まず、借入期間を長くしたときのメリット、デメリットです。

| メリット |

|

|---|---|

| デメリット |

|

借入期間が短いとき

次に、借入期間が短いときのメリット、デメリットです。

| メリット |

|

|---|---|

| デメリット |

|

15年、25年、35年で返済をシミュレーション比較

2000万円を借り入れて、1.3%の金利で返済するときの、返済期間による違いをシミュレーションしました。

| 15年返済 |

|

|---|---|

| 25年返済 |

|

| 35年返済 |

|

借入期間の長短で金利や返済方法は変わるの?

借入期間を長くしようと短くしようと、返済方法(元利均等返済か元金均等返済か等)には直接影響がありません。

一方、借入期間の設定が、金利に影響することはあります。

フラット35の例

たとえば、フラット35は固定金利ですが、金利の範囲は、借入期間によって2段階に分かれています(2020年5月)。

| 期間 | 金利の範囲 | 最瀕金利 |

|---|---|---|

| 15年~20年 | 1.23〜1.96% | 1.23% |

| 21年~35年 | 1.30〜2.03% | 1.30% |

銀行などの民間ローン

銀行などによる民間ローンの場合、フラット35と違って、金利が3タイプに分かれています。

- 変動金利型

- 固定金利特約型(一定期間固定金利で、その後変動金利になる)

- 超長期固定金利型

「変動金利型」は、借入期間の長短の影響を受けません。

「固定金利特約型」は、あらかじめ固定金利の期間を年単位で指定しますが、その指定が借入期間の影響を受けることはあります。

「超長期固定金利型」の場合、フラット35と同じような仕組みで、金利が切り替わります。

返済(借入)期間は変更できるの?

一般的に、いったん設定された借入期間を、契約後に延長するのは難しいです。

その理由は、上でシミュレーションをご覧いただきたように、期間を延長すると、利息のせいで、総返済額が大きくなります。

金融機関の立場からは、「返済期間を延長したい=返済が苦しい」と言う人の総返済額を大きくするのは、リスクがあります。

そのため、金融機関が納得できる返済の見通しを示せないと、延長を受け入れてもらえません。

逆に、返済期間の短縮は、スムーズにできます。繰り上げ返済という手続きになります。

繰り上げ返済とは?

繰り上げ返済は、毎月の返済とは別に、借入額の一部または全額を返済することです。

一部を繰り上げ返済した場合、それによって残りの返済期間を短縮する(=期間短縮型)か、期間の長さはそのままで、毎月の返済額を減らす(=返済額軽減型)かを選べます。

期間短縮型のほうが、利息が軽減され、総返済額が少なくなります。

ただし、返済は毎月のことなので、どちらの型が好ましいかはケース・バイ・ケースです。

おすすめの考え方

住宅ローンは、借入期間が長期に渡り、かつ返済額が大きいため、ご家庭に起こるであろうすべてのことと、無関係ではありません。

とは言え、ある程度優先度をつけてないと、いつまでも判断できなくなってしまいます。

とくに次のことに、強くご留意いただきたいです。

返済期間の重要ポイント

- 定年を迎える前に完済できるのが理想的。

- 「いくら住宅ローンを組めるか」ではなく「毎月いくらだったら返済できるか」を重視。

- 子どもの教育費をメインに、将来の家計をシミュレーションする。

- 現段階で見込める退職金や老齢年金を確認する。

- 変動金利を選択した場合、長期的には金利上昇するつもりで。

- 住宅は、新築から10〜15年でまとまったリフォームが必要になることを想定する。

返済期間を長くすると、総返済額が大きくなってもったいなく感じるかもしれません。

とは言え、頭金を入れすぎたり、月々の負担を大きくしすぎて、生活資金に余裕が無くなると、不測の事態に対応できなくなります。

スタート時点では、確実に続けられることを重視しましょう。

関連ページ

- 住宅ローン新規借り入れ金利比較ランキング

- 住宅ローン借り換え金利比較ランキング

- 住宅ローンの借り入れ、借り換え、確定申告での必要書類

- 住宅ローンの返済(借入)期間の決め方・考え方

- 住宅ローンの返済額の目安は月々いくら?

- 住宅ローンの借り換え 審査の注意点

- 住宅ローン借り換えの手順、手数料

- 同じ銀行で借り換えるための交渉法と注意点

- 住宅ローンを組む年齢の目安

- フラット35とは?その審査、金利、メリット

- フラット35への借り換え

- 繰り上げ返済の仕組みと手続き、する?しない?

- 土地・建物売却での不動産業者の選び方

- 不動産売却一括査定サイトからの業者の選び方

- 不動産売却〜売却手続の流れ、税金、費用、必要書類

- 土地売却の査定・価格・費用・税金・必要書類などの基本と注意点

- 住宅ローンとは?審査・金利・返済・保証・商品を解説