住宅ローンの借り換え 審査の注意点

住宅ローンの借り換えの審査について、注意点を解説します。

このページでは、住宅ローンの基本を中心に、以下のことを解説します。

確かに、手続きの進み方や必要書類などは、新規借り入れでも借り換えでも、大きな違いはありません。

ただし、借り手の置かれている状況が変わると、気にしていただきたい点も変わります。

新規借り入れと借り換えでの、審査の違い

新規借り入れのときと借り換えのときとで、時間の経過のために変化することがあります。

- 所有している不動産物件の価値。

- 現在の住宅ローンの残高。

- ローンの返済履歴。

- ローンを組んでいる人の健康状態。

- 住宅ローン以外の借入状況。

こうしたことが、大なり小なり審査に影響します。

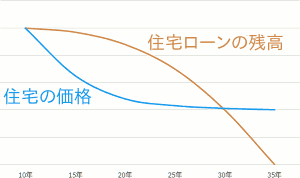

ローンの減り方より、不動産価値の下がり方のほうが大きい

返済が進むと、住宅ローンの残高は減ります。しかし、借り入れ(借り換え)の担保にする住宅の価値も、年数に応じて下落します。

一般的に、住宅ローン残高と住宅の価格との関係は、下図のようになります。

つまり、借り換えの時点では、借入額に比べて、住宅の担保価値が低くなります。

金融機関にとっては、融資のリスクが大きくなります。そのため、他の項目の審査は厳しくなる可能性が高いです。

たとえば、返済履歴などは厳しくチェックされる可能性があります。金融機関は、他の銀行等での延滞・滞納履歴なども調べられるので、要注意です。

また、次の点もご留意ください。

- 転職直後の借り換えは難しい(勤続年数も判定のポイントです)。

- 独立直後の借り換えも難しい(少なくとも決算を3回)。

- 収入が減り、返済負担率が基準を超えると借り換えできません。

教育ローンや車のローンなど、他のローンが増えたら・・・

金融機関が返済能力を判断するときは、住宅ローンだけでなく、その人が組んでいるすべてのローンで判断します。いわゆる総返済負担率です。

車のローンやお子様のための教育ローンなど他にローンがあれば、その返済額も当然含まれます。

金融機関によっては、クレジットカードにキャッシング枠があれば、実際に借りていなくても、限度額まで借りているものと見なすところがあります。

キャッシングは手軽に利用できるからでしょう。

健康状態が不調だと団信に入れないことも・・・

銀行や信金などの金融機関で住宅ローンを組むときは、団体信用生命保険(団信)に加入しなければなりません。

団信は普通の生命保険なので、持病や既往症があると加入できないか、保険料(=保険料分の金利)が高くなります。

フラット35のような、団体信用生命保険(団信)への加入が必須でない住宅ローンもあります。民間ローンにも、そのようなローンはあります。だから、借り換えの道が閉ざされるわけではありません。

ただ、団信無しで住宅ローンを組むことにはリスクがあります。契約者が亡くなったら、遺族が返済しなければなりません。

住宅を人に貸していると、住宅ローンの対象外

転勤や結婚などにより対象の住宅を人に貸している場合、収益物件とみなされ、住宅ローンの借り換えは出来ません。

どうしても借り換えるなら、金利の高い事業用ローンになります。

同じ銀行(金融機関)内での借り換えは不可

同一の銀行(金融機関)での、住宅ローンの借り換えはできません。借り換えは、他の銀行(金融機関)に乗り換えることを意味します。

ただし、現在のローン返済が困難になって、銀行に相談した結果、その銀行の別のローンに切り替わることはあります。

まとめ

借り換えの審査にあたって、とくにご注意いただきたい点を、列挙しました。

この他に、次のような制限もあります。

- 現在、住宅ローンを借りている金融機関内での借り換えはできません。

- 財形住宅融資や「フラット35S」への借り換えはできません(「フラット35」へはできます)。

いずれにしても、新規のときに借り入れできたからと言って、借り換えがスムーズにできるとは限りません。

もし、借り換えを申し込んで、不調に終わったときは、以下のことをご検討ください。

審査に通らなかったときは・・・

- 可能であれば、一部繰り上げ返済をして、住宅ローンの残高を減らす。

- 可能であれば、住宅ローン以外の借り入れ残高を減らすか、完済する。

- 可能であれば、クレジットカードのキャッシング枠を解除する。

- 現在借りている金融機関に、そこの他のローンへの借り換えや、金利タイプ変更について交渉する。

- 他の金融機関に申し込む。

審査に落ちたとしても、落ちたのが「本審査」で、「事前審査」を通過できていたなら、他の金融機関に積極的にチャレンジしてください。

「事前審査」を通ったということは、基本的な審査基準をクリアできたということです。他の金融機関の審査担当者なら、違う判断をするかもしれません。

関連ページ

- 住宅ローン新規借り入れ金利比較ランキング

- 住宅ローン借り換え金利比較ランキング

- 住宅ローンの借り入れ、借り換え、確定申告での必要書類

- 住宅ローンの返済(借入)期間の決め方・考え方

- 住宅ローンの返済額の目安は月々いくら?

- 住宅ローンの借り換え 審査の注意点

- 住宅ローン借り換えの手順、手数料

- 同じ銀行で借り換えるための交渉法と注意点

- 住宅ローンを組む年齢の目安

- フラット35とは?その審査、金利、メリット

- フラット35への借り換え

- 繰り上げ返済の仕組みと手続き、する?しない?

- 土地・建物売却での不動産業者の選び方

- 不動産売却一括査定サイトからの業者の選び方

- 不動産売却〜売却手続の流れ、税金、費用、必要書類

- 土地売却の査定・価格・費用・税金・必要書類などの基本と注意点

- 住宅ローンとは?審査・金利・返済・保証・商品を解説