住宅ローンとは?審査・金利・返済・保証・商品を解説

初心者向けに、住宅ローンのことをわかりやすく解説

このページでは、住宅ローンの基本を中心に、以下のことを解説します。

世帯構成、働き方、お住いの地域などによって、最終的な判断は個別に異なります。

ここでは、ベースとなる考え方やデータをご案内します。

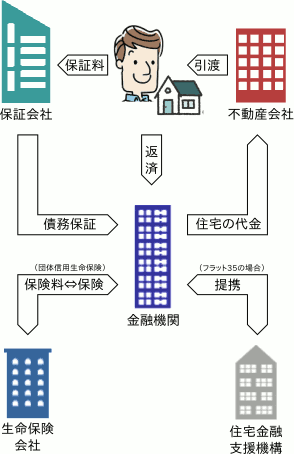

住宅ローンとは?わかりやすく図解

住宅ローンの仕組み、登場人物(不動産会社、金融機関等)、それぞれの役割を、図にわかりやすくまとめました。

おもな登場人物にしぼりましたが、それでも5機関と複雑になりました。

それぞれの機関の役割などを、補足します。

| 金融機関 |

|---|

|

お金を借り入れるとき、直接の窓口になるのが金融機関です。自社のローンだけでなく、提携している他機関のローンも提供しています。 都市銀行、地方銀行、第二地方銀行、ネット銀行、信託銀行などが取り扱っています。 |

| 保証会社 |

|---|

|

万が一、わたしたちが返済できなくなったときに、保証会社が変わりに返済してくれます。その見返りとして、わたしたちは保証会社に保証料を支払います。 ただし、それによって、わたしたちの返済義務が消滅するわけではありません。銀行ではなく、保証会社に返済しなければならなくなります。 保証会社は、金融機関の子会社であることが多いです。 |

| 生命保険会社 |

|---|

|

住宅ローンで借りるときに、たいてい団体信用生命保険(団信)への加入が条件になっています。 住宅ローン返済中に、借りた人が亡くなるなどしたら、団信から保険金が金融機関に支払われて、ローンは消滅します(返済終了)。 保険の契約者=保険料負担者は金融機関ですお金を借りた人は、被保険者になります。 |

| 住宅金融支援機構 |

|---|

|

金融機関は、自社のローンの他に、他の機関との提携による住宅ローンも提供しています。その代表が、住宅金融支援機構と提携して提供する「フラット35」や、その兄弟商品の「フラット20」「フラット50」等です。 住宅金融支援機構は、資本金全額政府出資の、公共性の強い組織です。 |

なお、フラット35を利用しないときは、住宅金融支援機構は外れます。

また、保証や団体信用保険をどうするかは、異なる取り扱いになることがあります。

住宅ローンは大きく3種類ある

どこが運営しているかで住宅ローンを分類すると、大きく3つに分けられます。

| 銀行等の民間ローン |

|---|

| 金利は、変動金利型、固定金利期間選択型(初めの数年間は固定金利で、その後変動金利になる)、全期間固定金利型から選べる。 |

| フラット35等 |

|---|

|

| 財形住宅融資 |

|---|

|

住宅ローンの審査

ここでは、➀審査の流れ、➁主な審査項目、➁審査の必要書類を説明します。

住宅ローンの審査の流れ

一般的には、次のように進みます。

程度

程度

(物件引き渡し時)

事前審査と本審査で、3週間以上を見込んでおきましょう。

主な審査項目

審査項目は金融機関によって異なります。

国土交通省「民間住宅ローンの実態に関する調査結果報告書(令和元年度)」によると、多くの金融機関で採用されている審査項目は、次のとおりです。

| 90%以上の金融機関 |

|---|

|

| 60%以上の金融機関 |

|---|

|

審査の必要書類

金融機関によって多少違いはあります。ここでは、おおむね共通するものをご案内します。

| 対象 | 必要書類 |

|---|---|

| 全員共通 |

|

| 会社員、公務員 | 源泉徴収票(前年分) |

| 自営業者、フリーランス等 | 確定申告書および付表(ともに直近3年分) |

| 法人の代表者 |

|

| 他にローンの借り入れがある人 | その借り入れの償還予定表や残高証明書 |

| 住宅ローン借り換えの人 |

|

住宅ローンの金利

%の大小とは別に、金利には3つの種類があります。

それぞれの仕組みとメリット・デメリットを整理しました。

(全期間)固定金利型

全期間の金利が、借り入れの時点で確定します。ということは、毎月の返済額や総返済額も確定します。

| メリット | デメリット |

|---|---|

|

|

現在は超低金利なので、長い目で見ると、市場金利がもっと下がって、悔しい思いをするリスクは低いかもですね。

将来、住宅ローンの借り換えをする予定がない人には、この型が向いています。

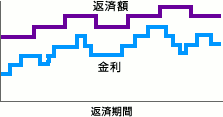

変動金利型

金利は、年に2回(4月と10月)見直されます。

ただし、毎月返済額はその都度の見直されるわけではなく、返済額の見直しは5年ごとです。

なお、見直しの幅には上限が設けられており、直前の返済額の1.25倍より増加することはありません。

| メリット | デメリット |

|---|---|

|

|

現在は超低金利なので、長い目で見ると、市場金利は上がる可能性が高いです。スタート時点で、すでに負担感を感じるような借り方は危険です。

早い時期に、繰り上げ返済をする計画がある方に、変動金利型は向いています。

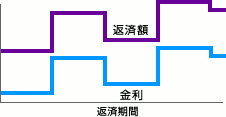

固定金利期間選択型

固定金利でスタートしますが、一定期間(3年、5年、7年、10年、15年など)ごとに、固定金利か変動金利かを選択できます。

実際の利率は、それぞれの時点の金利が適用されます。

| メリット | デメリット |

|---|---|

|

|

住宅ローンの返済方法

住宅ローンの返済方法(返済額の決め方、計算方法)には、元利均等返済と元金均等返済があります。

元利均等返済

毎月の返済額が一定となる返済方法です。わかりやすさ、計画のたて安さが特徴です。

もっとも、返済額を一定に保つために、内部では多少複雑な計算がおこなわれています。

| メリット | デメリット |

|---|---|

|

|

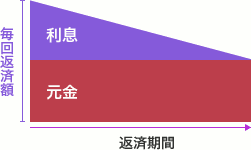

元金均等返済

毎月の返済額のうち、元金部分は一定ですが、利息部分はだんだん少なくなります。

利息は債務残高に対してかかるので、返済が進むにつれて利息が減るのは、実は自然なことです。

| メリット | デメリット |

|---|---|

|

|

総返済額が少ないのと、老後の返済額が小さくなるのは魅力ですね。

問題は、返済開始時点で、負担できるようなプランができるか・・・ですね。

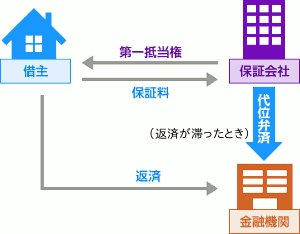

住宅ローンの保証

住宅ローンを借りる際に、原則として、保証人を用意する必要はありません。

そのかわりに、金融機関が指定する保証会社と契約して、保証人になってもらう必要があります。

保証会社とは

大手の銀行なら、たいてい子会社に保証会社があります。

系列の保証会社が無い金融機関であれば(地方銀行、信用金庫など)、独立系の保証会社と提携関係にあります。

保証のしくみ

保証会社に保証人になってもらう対価として、こちらは次の2つを受け入れなければなりません。

- 借り入れ対象の住宅に、保証会社が抵当権(第一順位)を設定することを受け入れる。

- 保証料を保証会社に支払う。

もしわたしたちが返済できなくなったら、保証会社がかわりに債務残高を一括して返済します。この一括返済を代位弁済(だいいべんさい)といいます。

代位弁済の結果、わたしたちは、これまでの金融機関から変わって、保証会社に返済する義務を負います。

保証会社に返済できない場合、保証会社は、抵当権をもとに住宅を処分することができます。

保証料の支払い方法は2通り

保証料の支払い方法は、次の2通りあります。

- 住宅ローンを借りる際に、一括で支払う。

- 借入金利に上乗せして、毎月支払う(分割払い)。

一括で支払うほうが、総額は安くなります。

住宅ローンの借り換え

住宅ローンの借り換えとは、返済額を減らすなどの目的で、別の住宅ローンに切り替えることです。

2016年に日本銀行がマイナス金利政策を導入して以来、住宅ローンの金利はこれまでになく低くなっています。

そのため、借り換えを検討する人、借り換えを売り込む金融機関とも、多くなっています。

| メリット |

|

|---|---|

| デメリット |

|

一般的に、以下の3つの条件を充たしたら、借り換えをするメリットがある(返済額を減らせる)と言われています。

借り換えの3条件

- 借り換えによって金利が1%以上下がる。

- ローン残高が1000万円以上ある。

- 返済期間が10年以上残っている。

まとめ

以上、初心者の方を想定して、住宅ローンについて、広く浅く解説しました。

他のページでは、より実践につながるノウハウなどもお伝えしています。よろしければご一読ください。

関連ページ

- 住宅ローン新規借り入れ金利比較ランキング

- 住宅ローン借り換え金利比較ランキング

- 住宅ローンの借り入れ、借り換え、確定申告での必要書類

- 住宅ローンの返済(借入)期間の決め方・考え方

- 住宅ローンの返済額の目安は月々いくら?

- 住宅ローンの借り換え 審査の注意点

- 住宅ローン借り換えの手順、手数料

- 同じ銀行で借り換えるための交渉法と注意点

- 住宅ローンを組む年齢の目安

- フラット35とは?その審査、金利、メリット

- フラット35への借り換え

- 繰り上げ返済の仕組みと手続き、する?しない?

- 土地・建物売却での不動産業者の選び方

- 不動産売却一括査定サイトからの業者の選び方

- 不動産売却〜売却手続の流れ、税金、費用、必要書類

- 土地売却の査定・価格・費用・税金・必要書類などの基本と注意点

- 住宅ローンとは?審査・金利・返済・保証・商品を解説